دوره 9، شماره 4 - ( زمستان 1402 )

جلد 9 شماره 4 صفحات 399-382 |

برگشت به فهرست نسخه ها

![]()

![]()

![]()

Download citation:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

BibTeX | RIS | EndNote | Medlars | ProCite | Reference Manager | RefWorks

Send citation to:

Dorrani M, Zangoui S, Alborzi R. Comparison of the Actual Cost of Global Surgeries in the Hospitals Affiliated to Birjand University of Medical Sciences With the Government-approved Tariffs in 2021. JMIS 2024; 9 (4) :382-399

URL: http://jmis.hums.ac.ir/article-1-460-fa.html

URL: http://jmis.hums.ac.ir/article-1-460-fa.html

دُرّانی مریم، زنگویی سمیه، البرزی روحا.... مقایسه هزینه واقعی اعمال جراحی گلوبال با تعرفههای مصوب دولتی در بیمارستانهای دانشگاه علومپزشکی بیرجند در سال 1400. اطلاعرسانی پزشکی نوین. 1402; 9 (4) :382-399

مدیریت توسعه سازمان و تحول اداری، معاونت توسعه مدیریت و منابع، دانشگاه علوم پزشکی بیرجند، بیرجند، ایران.

متن کامل [PDF 5384 kb]

(129 دریافت)

| چکیده (HTML) (156 مشاهده)

References

1.Kavosi Z, Jafari A, Keshtkaran V, Pourahmadi E. Estimating willingness to pay for an improved service delivery to patients referring Namazi Hospital Chemical Therapy Ward in Iran using contingent valuation. Asian Pac J Cancer Prev. 2018; 19(7):1817-23. [DOI:10.22034/APJCP.2018.19.7.1817] [PMID] [PMCID]

2.Zare Askari A, Mir Mohammadkhani M, Shahab MR, Ebrahimian AA. [Comparison of global inpatient services costs with approved tariffs in niknafs obstetrics and gynecology hospital in Rafsanjan in 2019: A descriptive study (Persian)]. J Rafsanjan Univ Med Sci. 2022; 20(10):1117-28. [DOI:10.52547/jrums.20.10.1117]

3.Jacobs P, Rapoport J. The economics of health and medical care. Sudbury: Jones and Bartlett Publishers; 2004. [Link]

4.Janati A, Farough Khosravi M, Imani A, Javadzadeh A, Mazhar Gharamaleki M, Khosravi M, et al. Cost analysis of eye surgeries and comparison with approved governmental tariffs. Health Scope. 2017. 6(2):e39948. [DOI:10.5812/jhealthscope.39948]

5.Kalhor R, Amini S, Emami M, Kakasoltani K, Rhamani N, Kalhor L. Comparison of the ministry of health's tariffs with the cost of radiology services using the activity-based costing method. Electron Physician. 2016; 8(2):2018-24. [DOI:10.19082/2018] [PMID] [PMCID]

6.Zarei E. Hashemi M. Daneshkohan A. Kakemam E. Does the approved tariff cover the actual cost of global surgical procedures? Cost Effectiveness and Resource Allocation. 2020; [Unpublished]. [DOI:10.21203/rs.2.24251/v1]

7.Karamouz M, Zahraie B, Kerachian R, Jaafarzadeh N, Mahjouri N. Developing a master plan for hospital solid waste management: A case study. Waste Manag. 2007; 27(5):626-38. [DOI:10.1016/j.wasman.2006.03.018] [PMID]

8.Ebrahimipour H, Pourahmadi E, Badiee Aval S, Rezazadeh A. Comparison of the charges of 10 selected surgeries in Imam Reza Hospital with their official global prices. J Research Health. 2020; 10(5):319-28. [DOI:10.32598/JRH.10.5.1712.1]

9.Kermani B, Gharsi M, Ghanbari B, Sarabi Asiabar A, Atefi Manesh P, Baniasadi A, et al. [The relationship between the levels of patient care and length of stay in hospital. (Persian)]. Shefaye Khatam. 2015. 3(S1):32-40. [DOI:10.18869/acadpub]

10.Ergün FA, Ağirbaş I, Kuzu I. Activity-based costing for pathology examinations and comparison with the current pricing system in Turkey. Turk Patoloji Derg. 2013; 29(1):1-14. [DOI:10.5146/tjpath.2013.01141] [PMID]

11.Lotter O, Amr A, Chiarello P, Bihler M, Schaller HE, Stahl S. Diagnosis -related groups in hand surgery -a comparison of six european countries. GMS Ger Med Sci. 2012. 10(8):1-10. [DOI:10.3205/000159]

12.Aboutorabi A, Radinmanesh M, Rezapour A, Afshari M, Taheri G. A comparison of global surgery tariffs and the actual cost of bills at Hazrate Rasoole Akram educational and medical center. Cost Eff Resour Alloc. 2020; 18:38. [DOI:10.1186/s12962-020-00232-w] [PMID] [PMCID]

13.Negrini D, Kettle A, Sheppard L, Mills GH, Edbrooke DL. The cost of a hospital ward in Europe: Is there a methodology available to accurately measure the costs? J Health Organ Manag. 2004; 18(2-3):195-206.[DOI:10.1108/14777260410548437] [PMID]

14.Rashidian A, Radinmanesh M, Afshari M, Arab M, Shahinfar Z. The comparison of the global surgery fees and the actual cost in two educational hospitals affiliated to Tehran University of Medical Sciences. Evid Based Health Policy Manag Econ. 2018; 2(4):239-48. [DOI:10.18502/jebhpme.v2i4.275]

متن کامل: (89 مشاهده)

مقدمه

روشهای پرداخت در نظام سلامت از عوامل تأثیرگذار در رفتار ارائهکنندگان خدمات و بالطبع کیفیت خدمات است. کشورهای مختلف از روشهای پرداخت متفاوتی در نظام سلامت خود بهره میبرند [1]. در بیشتر کشورهای جهان، تأمین مالی ارائهکنندگان خدمات سلامت اغلب به شکل بودجه تخصیصی و به صورت کلی و سالانه انجام میشود. ملاک تخصیص، به خصوص در بخش هزینههای جاری بر اساس کیفیت خدمات، هزینه خدمات و سطح عملکرد است [2].

نظام مصوب محاسبه قیمت خدمات بر اساس برآورد هزینه است و نظامهای پرداخت در سطح دوم مثل بیمارستانها بیشتر بر اساس سرانه، کارانه و پرداخت با نرخ ثابت است. در نظام پرداخت سرانه، به ارائهکنندگان به ازای تعداد بیمارانی که در فهرست آنها منظور شده است، صرف نظر از میزان خدمات ارائهشده در یک دوره زمانی مشخص مبلغ ثابتی پرداخت میشود. روش پرداخت کارانه بر اساس میزان خدمات ارائهشده به بیماران انجام میشود.

روش دیگر از روشهای مرسوم برای بازپرداخت هزینههای خدمات در بیمارستان، نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط است. این نظام یک روش پرداخت آیندهنگر برای خدمات درمانی است که اولین بار در ایالات متحده آمریکا برای بیماران تحت پوشش بیمه مدیکر، جایگزین روشهای پرداخت گذشتهنگر شد. هدف از نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط، کاهش هزینههای خدمات بهداشتی و درمانی و نیز افزایش کیفیت مراقبت بود. نظام پرداخت حاکم در بیمارستانهای ایران، غالباً بر اساس بازپرداخت گذشتهنگر است و تنها در تعداد محدودی از اقدامات پزشکی از نظام پرداخت آیندهنگر استفاده می شود.

این نظام بازپرداخت از نظام گروههای مرتبط تشخیصی الگوبرداری شده است که از سال 1377 بنا به مصوبه چهل و سوم جلسه شورای عالی بیمه خدمات درمانی با عنوان تعرفههای سرجمع (گلوبال) اعمال شایع جراحی به تفکیک درجه ارزشیابی حاصلشده از انواع بیمارستانها، تنظیم و برای اجرا به همه بیمارستانها در مراکز آموزشی و درمانی ابلاغ شد [3].

به عبارت دیگر، در این نظام پرداخت، به منظور مهار هزینهها و استفاده مطلوب از منابع، مبلغ معینی برای معالجه بیماران بر حسب نوع بیماری پرداخت میشود که این مبلغ از قبل برای بیمارستان مشخص است. این مبلغ که بر پایه منابع مورد نیاز برای درمان هر بیماری تعیین میشود، انگیزه افزایش خدمات غیرضروری را از ارائهدهندگان خدمات سلب میکند.

نظام گلوبال در ایران از سال 1378 به اجرا درآمد و با همکاری وزارت بهداشت، درمان و آموزش پزشکی و نمایندگان سازمانهای بیمهگر پایه، تعداد 60 مورد از اعمال جراحی شایع (از مهر 1393 با شروع طرح تحول سلامت به 91 مورد ارتقا یافت) که کدهای جراحی نزدیک به هم داشتند، انتخاب و با توجه به متوسط هزینه صورتحسابهای اعمال جراحی مورد نظر، تعرفه آنها به صورت یک رقم کلی تعیین شد. بر این اساس، سازمانهای بیمهگر بدون توجه به هزینههای صرفشده توسط بیمارستان برای انجام هر عمل جراحی گلوبال، تنها متعهد به پرداخت تعرفه مصوب هستند.

در نظام گلوبال، کل هزینه هر یک از اعمال جراحی را مجموع هزینههای حقالعمل جراح، کمک جراح، اتاق عمل، بیهوشی، ویزیت، مشاوره، اکتروکاردیوگرافی، دارو و وسایل مصرفی و نیز سایر هزینههای یک مورد متوسط در آن گروه در هر نوع بیمارستان تشکیل میدهد. در اجرای طرح گلوبال، اهدافی مانند کاهش مدت زمان رسیدگی به صورت حساب های بستری توسط سازمانهای بیمهگر، توجه بیشتر بیمارستانها به مدیریت منابع خود در طرح خودگردانی مراکز بهداشتی، درمانی و افزایش رضایتمندی بیماران مد نظر بود. در حال حاضر این نظام برای پرداخت در سطح دوم و سوم ارائه خدمات استفاده میشود که با نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط تفاوتهایی دارد [1].

طبقات تشخیصی اصلی و گروههای مرتبط تشخیصی پایه که در نظامهای گروههای مرتبط تشخیصی بهطور جامع و کامل در نظر گرفته شده است، در نظام گلوبال وجود ندارد. همچنین طبقاتی برای اطلاعات غیرمعتبر و متناقض و وضعیت ترخیص بیمار در نظر گرفته نشده است. متغیرهای سن، جنس، وجود یا عدم وجود عوارض و بیماریهای همراه، سطح خاص عوارض و بیماریهای همراه، وزن زمان تولد / پذیرش در نوزادان وجود نداشته و شدت بیماری یا سطح پیچیدگی کلینیکی بیمار و نیز خطر مرگ را نمیتوان با توجه به این نظام تعیین کرد.

در نظامهای گروههای مرتبط تشخیصی به هر گروه، کدی تعلق میگیرد که با کدهای طبقهبندی بینالمللی بیماریها مرتبط و هماهنگ است، اما در نظام گلوبال کدگذاری انجام نمیشود. از طرف دیگر، عامل وزن نسبی یا وزن هزینهای که در محاسبه هزینه بیمار با توجه به نظام گروههای مرتبط تشخیصی برای هر گروه، بهطور جداگانه تعیین میشود در ارتباط با نظام گلوبال مطرح نیست که این موارد میتواند نقایص نظام گلوبال نسبت به نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط باشد [4].

اکنون پس از گذشت چند سال از اجرای این طرح، سؤالات زیادی در اذهان دستاندرکاران مراکز درمانی و سازمانهای بیمهگر ایجاد شده است. همچنین نظرات متفاوتی در این زمینه از سوی 2 طرف مطرح میشود:

اجرای طرح به چه میزان توانسته است به اهداف مورد نظر خود نزدیک شود؟

آیا هزینه پیشبینیشده در محاسبه گلوبال اعمال جراحی با هزینه خدمات انجامشده در مراکز درمانی مطابقت میکند؟

آیا تعیین هزینه پیشبینیشده اساساً درست و منطقی صورت گرفته است؟

آیا میزان افزایش یا کاهش هزینه مراکز درمانی نسبت به هزینه پیشبینیشده در طرح قابل قبول است؟

هزینه خدمات ارائهشده در مراکز درمانی در مقایسه با هزینه پیشبینیشده در محاسبه گلوبال اعمال جراحی در چه وضعیتی قرار دارد؟

در همین راستا، این مطالعه با هدف مقایسه هزینه واقعی اعمال جراحی گلوبال با تعرفههای مصوب دولتی در بیمارستانهای دانشگاه علومپزشکی بیرجند انجام شده است.

مواد و روشها

این مطالعه، یک بررسی گذشتهنگر بوده که به بررسی و مقایسه هزینه گلوبال با هزینه واقعی همه اعمال جراحی انجامشده در سال 1400 در 11 بیمارستان دانشگاهی وابسته به دانشگاه علومپزشکی بیرجند شامل بیمارستانهای امام رضا (ع)، ولیعصر (عج)، رازی، شهید مصطفی خمینی طبس، شهید آتشدست نهبندان، شهید چمران و حضرت رسول (ص) فردوس، خاتمالانبیا درمیان، شهدای قاین، علیبنابیطالب سربیشه و امام علی (ع) سرایان که درجه ارزشیابی 1 داشتند، پرداخته است.

جامعه آماری شامل همه پروندههای گلوبالی موجود در بانک اطلاعاتی سیستم اطلاعات بیمارستانی، در تخصصهای جراحی عمومی، گوش، حلق و بینی و چشم پزشکی و زنان و زایمان بود، اما تنها اعمالی بررسی شد که معیار ورود به مطالعه را داشتند. معیار ورود به مطالعه، وجود نمونه کافی (حداقل 10 صورتحساب) از هر یک از اعمال جراحی گلوبال انجامشده است. معیارهای خروج شامل پروندههایی بود که با تعرفه سال 1400 محاسبه نشده بودند، پرونده بیماران آزاد یا دارای بیمههای مکمل، پروندههای دارای اعمال جراحی توأم و پروندههای دارای اشکال در ثبت دادهها بودند.

روش نمونهگیری در این پژوهش، روش غیراحتمالی آسان بوده است ( به این دلیل غیراحتمالی است؛ زیرا تمام صورتحسابها بررسی شدهاند). در نهایت، از 91 مورد عمل جراحی، تعداد 57 نوع عمل جراحی پرتواتر وارد مطالعه حاضر شدند (معادل 63 درصد از کل عناوین اعمال جراحی گلوبال).

دادههای مورد نیاز در مورد هزینه واقعی اعمال جراحی با همکاری واحد ترخیص و واحد درآمد بیمارستانها و بررسی صورتحسابها و پرونده بیماران دارای اعمال جراحی گلوبال از نرمافزار سیستم اطلاعات بیمارستان در بازه زمانی 1400/02/01 تا 1400/12/29 به تفکیک بیمارستان استخراج و با تعرفه مصوب دولتـی در بخشنامه سال 1400 شورای عالی بیمه مقایسه شد.

بدین ترتیب، در مرحله اول با استفاده از گزارش تولیدشده در سیستم اطلاعات بیمارستان دادههای مورد نیاز درباره هزینههای واقعی اعمال جراحی در بازه زمانی مطالعهشده استخراج شد و سپس در مرحله دوم، متوسط هزینههای درمانی این اعمال محاسبه و با هزینه گلوبال تعیینشده از سوی شورای عالی بیمه مقایسه شد.

در این پژوهش، بعد از جمعآوری اطلاعات از صورتحساب بیماران دارای اعمال جراحی گلوبال، از معیارهای میانگین و درصد استفاده شد. دادهها در نرمافزار اکسل نسخه 2016 تجزیهوتحلیل شد. برای انجام این مطالعه، پژوهشگران متعهد به رعایت محرمانگی و حفظ اسرار و اطلاعات پروندههای بیماران بررسیشده شدند.

یافتهها

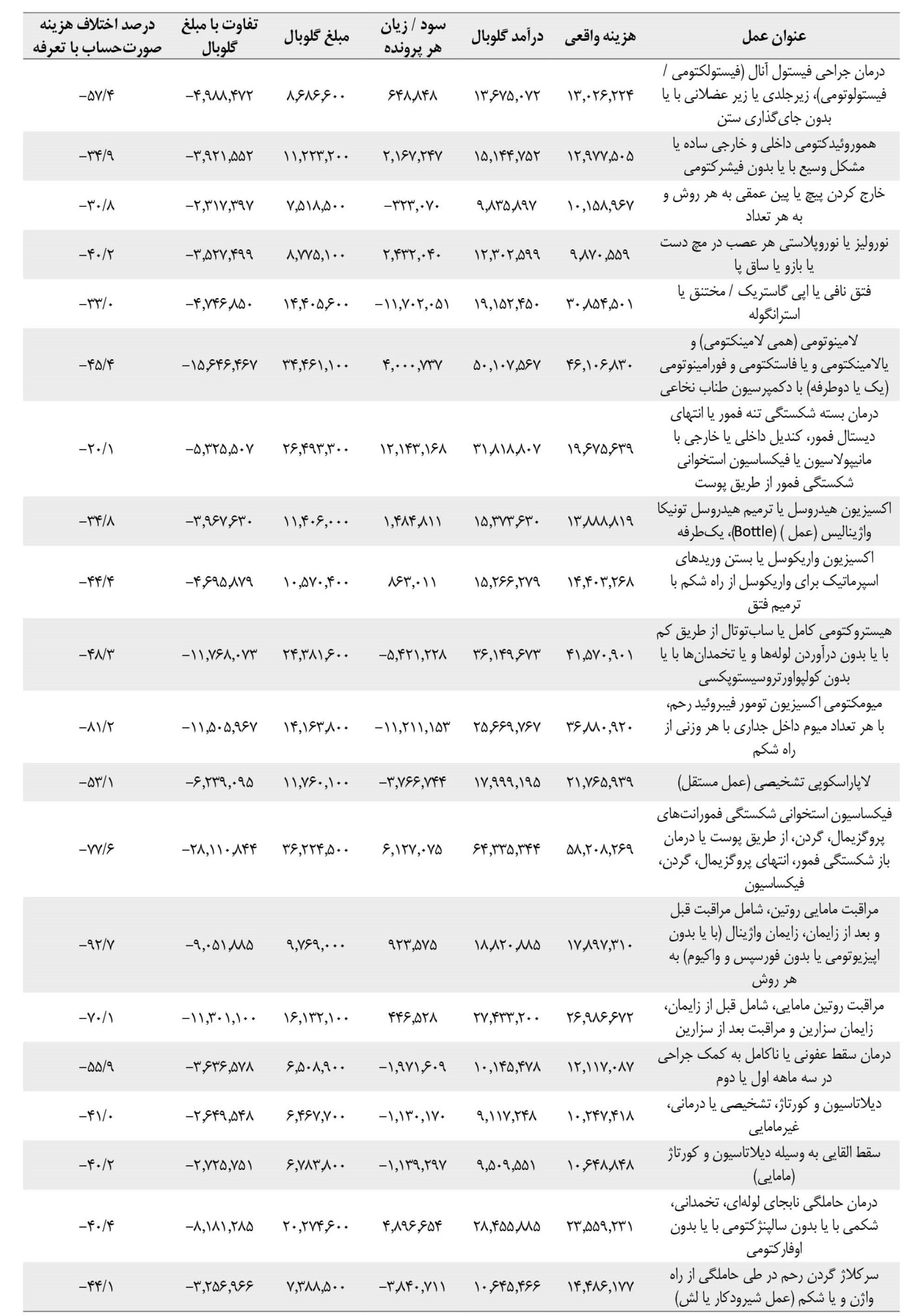

این پژوهش از مجموع 91 عمل جراحی مصوبشده در نظام گلوبال سال 1400، تعداد 57 عمل را پوشش داده است که از 15616 پرونده بررسیشده، 65 درصد موارد در گروه اعمال زنان و زایمان، 19 درصد موارد در گروه اعمال جراحی عمومی و 16 درصد موارد در گروه اعمال جراحی گوش، حلق و بینی و چشم بود. بر اساس یافتهها با در نظر گرفتن متوسط هزینه واقعی در هر یک از اعمال جراحی گلوبال در 52 درصد از کل اعمال جراحی گلوبال بررسیشده، درآمد گلوبال کمتر از متوسط هزینه واقعی و در 48 درصد موارد احتساب هزینه عمل جراحی به صورت گلوبال به سود بیمارستان بوده که جزئیات مربوط به متوسط هزینه واقعی و تفاوت آن با هزینه تعیینشده در گلوبال در جدول شماره 1، ارائه شده است.

همچنین جدول شماره 1، نشان میدهد در 56 مورد از اعمال جراحی، هزینه صورتحساب بین 12 تا 139 درصد بیشتر از تعرفه گلوبال مصوب بود. در 23 عمل میزان اختلاف بیش از 50 درصد بود. بیشترین زیاندهی از نظر درصد مربوط به عمل «زایمان بیدرد با سایر روشهای بیهوشی مانند آنتونکس شامل مراقبت مامایی روتین، مراقبت قبل و بعد از زایمان، زایمان واژینال به هر روش» با میانگین اختلاف 139 درصد بود و از نظر ریالی نیز بیشترین زیان مربوط به عمل «فیکساسیون استخوانی شکستگی فمورانتهای پروگزیمال، گردن، از طریق پوست یا درمان با شکستگی فمور، انتهای پروگزیمال و گردن» با میانگین 28110844 ریال به ازای هر عمل بود.

بحث

نتایج بررسی متوسط هزینه واقعی 57 نوع عمل جراحی گلوبال نشان داد اختلاف هزینهها در 48 درصد از انواع عملها به سود بیمارستان بود. بر اساس این یافته، 2 اقدام شایع زایمان (با فراوانی 35 درصد) و سزارین (با فراوانی 21 درصد)، به ترتیب در 53 و 31 درصد از موارد به سود بیمارستان بودند. همچنین در اعمال جراحی آپاندکتومی، کورتاژ و درمان سقط عفونی با بیشترین فراوانی به ترتیب 95، 90 و 85 درصد به زیان بیمارستانها بوده است.

در سایر اعمال جراحی تخصصیتر به دلیل تعداد رخداد پایین برخی اعمال جراحی گلوبال مثل درمان حاملگی نابجا و ترمیم فتق شکمی یا انسیزیونال اولیه قابل جااندازی، نتایج قطعی نبوده و قابل تعمیم نیست. از بین همه پروندههای گلوبالی، عمل جراحی درمان بسته شکستگی تنه فمور یا انتهای دیستال فمور، کندیل داخلی یا خارجی با مانیپولاسیون یا فیکساسیون استخوانی شکستگی فمور از طریق پوست با متوسط تفاوت 12143168 ریال بیشترین سود به ازای هر پرونده را داشته است و عمل جراحی فتق نافی یا اپی گاستریک / مختنق یا استرانگوله با متوسط تفاوت 11702051 ریال بیشترین زیان را به ازای هر پرونده داشته است. بیشترین منابع بیمارستان نیز به اعمال جراحی سزارین و زایمان اختصاص یافته است.

مطالعه «مقایسه هزینههای اعمال جراحی گلوبال با تعرفههای مصوب دولتی در بیمارستان تک تخصصی زنان و زایمان نیک نفس رفسنجان در سال 1398 : یک مطالعه توصیفی » توسط زارع عسکری و همکاران انجام شد و نتایج آن نشان داد خدمات گلوبال بیمارستان نیک نفس رفسنجان توجیه اقتصادی نداشته و تعرفههای گلوبال منجر به زیان بیمارستان میشوند. پیشنهاد میشود مسئولین بیمارستان تمرکز بیشتری بر مدیریت هزینههای خدمات گلوبال داشته باشند و نیز تعرفههای مصوب متناسب با رشد تورم و با در نظر گرفتن شرایط اقتصادی بیماران بازبینی شوند [2] که با نتایج این مطالعه همسو است.

«آنالیز هزینه جراحی چشم و مقایسه آن با تعرفه مصوب دولتی » مطالعه دیگری است که توسط جنتی و همکاران انجام شد و نتایج آن نشان داد هزینه واقعی اعمال جراحی چشم بیشتر از تعرفه مصوب گلوبال است و درنتیجه بازنگری در تعرفههای مصوب امری ضروری است[4].

مقایسه هزینههای مصوب وزارت بهداشت با هزینه واقعی خدمات رادیولوژی در بیمارستانها که توسط کلهر و همکاران انجام شد، نشان داد هزینه خدمات رادیولوژی بسیار بیشتر از تعرفه مصوب آن است [5].

مطالعه دیگری با عنوان «آیا تعرفه های مصوب، هزینه واقعی اعمال جراحی گلوبال را پوشش میدهد؟» توسط زارعی و همکاران انجام شد که نتایج آن نشان میدهد هر عمل بهطور میانگین 142 دلار بیشتر از تعرفه مصوب اعمال جراحی گلوبال به بیمارستان تحمیل کرده است [6].

«بررسی رابطه اجرای نظام پرداخت سیستم گروه های تشخیص مرتبط و کاهش هزینههای درمانی در یک بیمارستان نظامی» مطالعهای است که اباسط میرزایی و همکاران انجام دادهاند. در این مطالعه، حدود یکچهارم از پروندههای بیماران بستری در بیمارستان مطالعهشده، پروندههای گلوبالی بودند. در این بیمارستان، 64 درصد موارد گلوبال در گروه اعمال زنان و زایمان، 16 درصد موارد در گروه اعمال جراحی عمومی و 20 درصد موارد در گروه اعمال جراحی چشم بود. در 95 درصد پروندهها، احتساب هزینه عمل جراحی با گلوبال به سود بیمارستان بوده است که 97 درصد از این اختلاف هزینهها معنادار بودند که باتوجهبه نتایج و کاهش مدت اقامت بیماران در اعمال جراحی گلوبال، بازنگری در سیستم بازپرداخت فعلی و پیادهسازی سیستم بازپرداخت آیندهنگر برای سایر تشخیصها و اعمال جراحی پیشنهاد میشود [7].

«مطالعه مقایسه هزینه 10 عمل انتخابشده در بیمارستان امام رضای مشهد با قیمت گلوبال آن» که توسط ابراهیمیپور و همکاران انجام شده نشان داد در برخی از جراحیها مانند هیسترکتومی، زایمان طبیعی، سیتیاسکن، عمل لوزه، ترمیمی فتق و آپاندیس هزینه خدمات بالاتر از میانگین قیمت گلوبال بود و در جراحی آناستوموز شریانی، کوله سیستکتومی، تمپانوپلاستی و تیروئیدکتومی کمتر از میانگین قیمت گلوبال بود. نتایج مطالعه آنها نشان داد بیشتر بیمارستانها قیمت گلوبال اعمال جراحی را کاملاً نادیده گرفته اند [8]، اما «مطالعه ارتباط میان سطوح مراقبت بیمار و مدت اقامت در بیمارستان » که کرمانی و همکاران انجام دادند، نشان میدهد براساس یافتهها اختلاف مدت اقامت با مدت اقامت مشخصشده در نظام گلوبال معنادار بوده و اختلاف هزینهها در بیشتر موارد به سود بیمارستان بود. موارد زایمان طبیعی و سزارین بیشترین سوددهی به بیمارستان را داشت. در 1111 پرونده گلوبالی مطالعهشده، محاسبه صورتحساب به روش گلوبال در 73 درصد پروندهها به سود بیمارستان بوده است [9]. مطالعهای که توسط اِرگان و همکاران، تحت عنوان هزینهیابی براساس فعالیت و مقایسه با سیستم قیمتگذاری فعلی در ترکیه انجام شد، نشان میدهد تفاوت بین هزینه اعمال جراحی گلوبال پرداختشده از سوی سازمانهای بیمهگر به بیمارستانها با هزینههای واقعی آنها کاهش یافته است. همچنین تفاوت چشمگیری بین هزینههای گلوبال اعمال جراحی با هزینه واقعی آ نها به چشم میخورد (هزینههای واقعی بسیار بیشتر از هزینههای گلوبال است) [10].

«مطالعه مقایسه 6 کشور اروپایی در هزینه جراحی دست با سیستم نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط که توسط لوتتر و همکاران انجام شد، نشان میدهد در دنیای پویای مراقبتهای بهداشتی در نظر گرفتن دادههای بینالمللی نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط برای ارزیابی و اصلاح یک سیستم پرداخت باید ابزار مفیدی باشد و هر کشوری باید از نتایج سایر کشورها بیاموزد [11].

مطالعهای توسط ابوترابی و همکاران در مرکز آموزشی و درمانی حضرت رسول اکرم (ص) تهران با عنوان «مقایسه هزینه گلوبال اعمال جراحی با هزینه واقعی صورتحساب بیماران » انجام شد که نشان میدهد، بیشترین فراوانی جراحیهای گلوبال مربوط به جراحی چشم بوده است. مهمترین تفاوت بین تعرفه گلوبال و هزینه واقعی نیز مربوط به جراحی چشم بود. بهطورکلی صورتحسابهای واقعی بیمارستان بسیار بیشتر از تعرفههای مصوب برای جراحیهای گلوبال بود [12].

در مطالعهای که توسط نِگرینی و همکاران در سال 2014 با عنوان «محاسبه دقیق هزینهها در یک بخش بیمارستان» انجام شد، نشان داد بخش قابلتوجهی از هزینههای یک رویه مشخص درمانی مربوط به دارو و لوازم مصرفی است [13].

«مقایسه هزینههای گلوبال با هزینههای واقعی اعمال جراحی در 2 بیمارستان وابسته به دانشگاه علومپزشکی تهران» که توسط رشیدیان و همکاران در سال 2012 انجام شد با هدف بررسی هزینهها و عوامل مؤثر بر آن انجام شد که تمام پروندههای گلوبال در طی 3 ماه از سال 2012 تا 2013 در 2 بیمارستان بررسی شد و به این نتیجه دست یافتند که هزینه های گلوبال کمتر از هزینههای ثبتشده در هر 2 بیمارستان بودند. هزینههای ثبتشده در بیمارستان B برای جراحیهای مشابه بسیار کمتر از بیمارستان A بود که با کاهش طول مدت اقامت و مدیریت زمان بیماران، هزینهها کاهش یافته است [14].

«بررسی رابطه اجرای نظام پرداخت سیستم گروههای تشخیص مرتبط و کاهش هزینههای درمانی در یک بیمارستان نظامی» مطالعهای است که اباسط میرزایی و همکاران انجام دادهاند. در این مطالعه، حدود یکچهارم از پروندههای بیماران بستری در بیمارستان مطالعهشده، پروندههای گلوبالی بودند. در این بیمارستان، 64 درصد موارد گلوبال در گروه اعمال زنان و زایمان، 16 درصد موارد در گروه اعمال جراحی عمومی و 20 درصد موارد در گروه اعمال جراحی چشم بود. در 95 درصد پروندهها، احتساب هزینه عمل جراحی با گلوبال به سود بیمارستان بوده است که 97 درصد از این اختلاف هزینهها معنادار بودند که با توجه به نتایج بهدستآمده و کاهش مدت اقامت بیماران در اعمال جراحی گلوبال، بازنگری در سیستم بازپرداخت فعلی و پیادهسازی سیستم بازپرداخت آیندهنگر برای سایر تشخیصها و اعمال جراحی پیشنهاد میشود [7].

«آنالیز هزینه جراحی چشم و مقایسه آن با تعرفه مصوب دولتی» مطالعه دیگری است که توسط جنتی و همکاران انجام شد و نتایج آن نشان داد هزینه واقعی اعمال جراحی چشم بیشتر از تعرفه مصوب گلوبال است و در نتیجه، بازنگری در تعرفههای مصوب امری ضروری است [4].

مقایسه هزینههای مصوب وزارت بهداشت با هزینه واقعی خدمات رادیولوژی در بیمارستانها که توسط کلهر و همکاران انجام شد، نشان داد هزینه خدمات رادیولوژی بسیار بیشتر از تعرفه مصوب آن است [5].

مطالعه دیگری با عنوان «آیا تعرفههای مصوب، هزینه واقعی اعمال جراحی گلوبال را پوشش میدهد؟» توسط زارعی و همکاران انجام شد که نتایج نشان میدهد بررسی تفاوت بین تعرفه مصوب و هزینه واقعی اعمال جراحی گلوبال حاکی از آن است که هر عمل بهطور میانگین 142 دلار بیشتر از تعرفه مصوب اعمال جراحی گلوبال به بیمارستان تحمیل کرده است [6].

«مطالعه مقایسه هزینه 10 عمل انتخابشده در بیمارستان امام رضای مشهد با قیمت گلوبال آن» که توسط ابراهیمیپور و همکاران انجام شده به این نتیجه دست یافته است که در برخی از جراحیها مانند هیسترکتومی، زایمان طبیعی، سیتیاسکن، عمل لوزه، ترمیمی فتق و آپاندیس هزینه خدمات بالاتر از میانگین قیمت گلوبال بوده و در جراحی آناستوموز شریانی، کوله سیستکتومی، تمپانوپلاستی و تیروئیدکتومی کمتر از میانگین قیمت گلوبال بود. نتایج مطالعه آنها نشان داد بیشتر بیمارستانها قیمت گلوبال اعمال جراحی را کاملاً نادیده گرفتهاند [8].

در مطالعهای که توسط نِگرینی و همکاران در سال 2014 با عنوان «محاسبه دقیق هزینهها در یک بخش بیمارستان» انجام شد، نشان داد بخش قابل توجهی از هزینههای یک رویه مشخص درمانی مربوط به دارو و لوازم مصرفی است [13].

«مطالعه مقایسه 6 کشور اروپایی در هزینه جراحی دست با سیستم نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط که توسط لوتتر و همکاران انجام شد، نشان میدهد در دنیای پویای مراقبتهای بهداشتی در نظر گرفتن دادههای بینالمللی نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط برای ارزیابی و اصلاح یک سیستم پرداخت باید ابزار مفیدی باشد و هر کشوری باید از نتایج سایر کشورها بیاموزد [11].

اما «مطالعه ارتباط میان سطوح مراقبت بیمار و مدت اقامت در بیمارستان» که کرمانی و همکاران انجام دادند، نشان میدهد بر اساس یافتهها اختلاف مدت اقامت با مدت اقامت مشـخـصشده در نظام گلوبال معنادار بوده و اختلاف هزینهها در بیشتر موارد به سود بیمارستان بود. موارد زایمان طبیعـی و سزارین بیشترین سوددهی به بیمارستان را داشت. در 1111 پرونده گلوبالی مطالعهشده، محاسبه صورتحـسـاب بـه روش گلوبال در 73 درصد پروندهها به سود بیمارسـتـان بـوده است [9].

نتیجهگیری

نتایج پژوهش حاضر نشان داد هزینههای خدمات گلوبال بیشتر از تعرفه مصوب گلوبال آنهاست و به دلیل بیشتر بودن هزینههای واقعی خدمات از تعرفه مصوب گلوبال آنها، بیمارستانهای دانشگاه علومپزشکی از حاشیه سود برخوردار نیست.

پیشنهاد میشود به منظور عبور از وضعیت زیاندهی و توجیه اقتصادی خدمات بستری گلوبال، باید از یک طرف مسئولین بیمارستان هر ساله ضمن توجه به میزان ریالی تعرفه مصوب خدمات گلوبال، تمرکز بیشتری به مسئله مدیریت هزینههای خدمات بستری داشته باشند و تا حد امکان و تا جایی که لطمهای به کیفیت خدمات ارائهشده بیمارستان وارد نشود از بهای تمامشده آنها بکاهند.

همچنین متولیان نظام سلامت و ارائهکنندگان خدمات برای کاهش هزینههای ارائه خدمات گلوبال با بهرهگیری از روشهای استاندارد نظیر تجویز منطقی دارو و تجهیزات و تعهد به گایدلاینها اقدام کنند و از طرفی، با توجه به عدم تناسب میان تعرفههای مصوب و هزینههای خدمات گلوبال در بیمارستانها، وزارت بهداشت و دیگر متولیان مربوطه، باید تعرفههای گلوبال را به موقع و متناسب با تغییرات و رشد تورم بازبینی کنند.

برخی از محدودیتهای اجرای پژوهش شامل خطای کاربر در ورود دادهها به نرمافزار (که پروندههای مربوطه به صورت دستی بررسی شد) و نارسایی اطلاعاتی سیستمهای حسابداری بیمارستان از نظر گزارشدهی و تفکیک مناسب بود.

ملاحظات اخلاقی

پیروی از اصول اخلاق پژوهش

این مقاله برگرفته از طرح تحقیقاتی مصوب معاونت تحقیقات و فناوری دانشگاه علوم پزشکی بیرجند به شماره 5806 با کد اخلاق IR.BUMS.REC.1401.148 است و با همکاری مسئولین واحد درآمد 11 بیمارستان استان انجام شده است.

حامی مالی

این مقاله از طرف هیچ نهاد و سازمانی حمایت مالی نشده و همه هزینههای آن از سوی نویسندگان تأمین شده است.

مشارکت نویسندگان

طراحی چارچوب مطالعه: سمیه زنگویی؛ جمعآوری و تحلیل دادهها: سمیه زنگویی و مریم درانی؛ تهیه گزارش پژوهش: مریم درانی؛ هماهنگی برای اخذ گزارشها و دادهها از بیمارستانها: روحاللّه البرزی.

تعارض منافع

همه اطلاعات مربوط به هویت بیماران محرمانه بوده و مجوز کمیته اخلاق اخذ شده است.

تشکر و قدردانی

از حمایت معاونت محترم تحقیقات و فناوری دانشگاه و همکاری این عزیزان تشکر و قدردانی میشود.

روشهای پرداخت در نظام سلامت از عوامل تأثیرگذار در رفتار ارائهکنندگان خدمات و بالطبع کیفیت خدمات است. کشورهای مختلف از روشهای پرداخت متفاوتی در نظام سلامت خود بهره میبرند [1]. در بیشتر کشورهای جهان، تأمین مالی ارائهکنندگان خدمات سلامت اغلب به شکل بودجه تخصیصی و به صورت کلی و سالانه انجام میشود. ملاک تخصیص، به خصوص در بخش هزینههای جاری بر اساس کیفیت خدمات، هزینه خدمات و سطح عملکرد است [2].

نظام مصوب محاسبه قیمت خدمات بر اساس برآورد هزینه است و نظامهای پرداخت در سطح دوم مثل بیمارستانها بیشتر بر اساس سرانه، کارانه و پرداخت با نرخ ثابت است. در نظام پرداخت سرانه، به ارائهکنندگان به ازای تعداد بیمارانی که در فهرست آنها منظور شده است، صرف نظر از میزان خدمات ارائهشده در یک دوره زمانی مشخص مبلغ ثابتی پرداخت میشود. روش پرداخت کارانه بر اساس میزان خدمات ارائهشده به بیماران انجام میشود.

روش دیگر از روشهای مرسوم برای بازپرداخت هزینههای خدمات در بیمارستان، نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط است. این نظام یک روش پرداخت آیندهنگر برای خدمات درمانی است که اولین بار در ایالات متحده آمریکا برای بیماران تحت پوشش بیمه مدیکر، جایگزین روشهای پرداخت گذشتهنگر شد. هدف از نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط، کاهش هزینههای خدمات بهداشتی و درمانی و نیز افزایش کیفیت مراقبت بود. نظام پرداخت حاکم در بیمارستانهای ایران، غالباً بر اساس بازپرداخت گذشتهنگر است و تنها در تعداد محدودی از اقدامات پزشکی از نظام پرداخت آیندهنگر استفاده می شود.

این نظام بازپرداخت از نظام گروههای مرتبط تشخیصی الگوبرداری شده است که از سال 1377 بنا به مصوبه چهل و سوم جلسه شورای عالی بیمه خدمات درمانی با عنوان تعرفههای سرجمع (گلوبال) اعمال شایع جراحی به تفکیک درجه ارزشیابی حاصلشده از انواع بیمارستانها، تنظیم و برای اجرا به همه بیمارستانها در مراکز آموزشی و درمانی ابلاغ شد [3].

به عبارت دیگر، در این نظام پرداخت، به منظور مهار هزینهها و استفاده مطلوب از منابع، مبلغ معینی برای معالجه بیماران بر حسب نوع بیماری پرداخت میشود که این مبلغ از قبل برای بیمارستان مشخص است. این مبلغ که بر پایه منابع مورد نیاز برای درمان هر بیماری تعیین میشود، انگیزه افزایش خدمات غیرضروری را از ارائهدهندگان خدمات سلب میکند.

نظام گلوبال در ایران از سال 1378 به اجرا درآمد و با همکاری وزارت بهداشت، درمان و آموزش پزشکی و نمایندگان سازمانهای بیمهگر پایه، تعداد 60 مورد از اعمال جراحی شایع (از مهر 1393 با شروع طرح تحول سلامت به 91 مورد ارتقا یافت) که کدهای جراحی نزدیک به هم داشتند، انتخاب و با توجه به متوسط هزینه صورتحسابهای اعمال جراحی مورد نظر، تعرفه آنها به صورت یک رقم کلی تعیین شد. بر این اساس، سازمانهای بیمهگر بدون توجه به هزینههای صرفشده توسط بیمارستان برای انجام هر عمل جراحی گلوبال، تنها متعهد به پرداخت تعرفه مصوب هستند.

در نظام گلوبال، کل هزینه هر یک از اعمال جراحی را مجموع هزینههای حقالعمل جراح، کمک جراح، اتاق عمل، بیهوشی، ویزیت، مشاوره، اکتروکاردیوگرافی، دارو و وسایل مصرفی و نیز سایر هزینههای یک مورد متوسط در آن گروه در هر نوع بیمارستان تشکیل میدهد. در اجرای طرح گلوبال، اهدافی مانند کاهش مدت زمان رسیدگی به صورت حساب های بستری توسط سازمانهای بیمهگر، توجه بیشتر بیمارستانها به مدیریت منابع خود در طرح خودگردانی مراکز بهداشتی، درمانی و افزایش رضایتمندی بیماران مد نظر بود. در حال حاضر این نظام برای پرداخت در سطح دوم و سوم ارائه خدمات استفاده میشود که با نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط تفاوتهایی دارد [1].

طبقات تشخیصی اصلی و گروههای مرتبط تشخیصی پایه که در نظامهای گروههای مرتبط تشخیصی بهطور جامع و کامل در نظر گرفته شده است، در نظام گلوبال وجود ندارد. همچنین طبقاتی برای اطلاعات غیرمعتبر و متناقض و وضعیت ترخیص بیمار در نظر گرفته نشده است. متغیرهای سن، جنس، وجود یا عدم وجود عوارض و بیماریهای همراه، سطح خاص عوارض و بیماریهای همراه، وزن زمان تولد / پذیرش در نوزادان وجود نداشته و شدت بیماری یا سطح پیچیدگی کلینیکی بیمار و نیز خطر مرگ را نمیتوان با توجه به این نظام تعیین کرد.

در نظامهای گروههای مرتبط تشخیصی به هر گروه، کدی تعلق میگیرد که با کدهای طبقهبندی بینالمللی بیماریها مرتبط و هماهنگ است، اما در نظام گلوبال کدگذاری انجام نمیشود. از طرف دیگر، عامل وزن نسبی یا وزن هزینهای که در محاسبه هزینه بیمار با توجه به نظام گروههای مرتبط تشخیصی برای هر گروه، بهطور جداگانه تعیین میشود در ارتباط با نظام گلوبال مطرح نیست که این موارد میتواند نقایص نظام گلوبال نسبت به نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط باشد [4].

اکنون پس از گذشت چند سال از اجرای این طرح، سؤالات زیادی در اذهان دستاندرکاران مراکز درمانی و سازمانهای بیمهگر ایجاد شده است. همچنین نظرات متفاوتی در این زمینه از سوی 2 طرف مطرح میشود:

اجرای طرح به چه میزان توانسته است به اهداف مورد نظر خود نزدیک شود؟

آیا هزینه پیشبینیشده در محاسبه گلوبال اعمال جراحی با هزینه خدمات انجامشده در مراکز درمانی مطابقت میکند؟

آیا تعیین هزینه پیشبینیشده اساساً درست و منطقی صورت گرفته است؟

آیا میزان افزایش یا کاهش هزینه مراکز درمانی نسبت به هزینه پیشبینیشده در طرح قابل قبول است؟

هزینه خدمات ارائهشده در مراکز درمانی در مقایسه با هزینه پیشبینیشده در محاسبه گلوبال اعمال جراحی در چه وضعیتی قرار دارد؟

در همین راستا، این مطالعه با هدف مقایسه هزینه واقعی اعمال جراحی گلوبال با تعرفههای مصوب دولتی در بیمارستانهای دانشگاه علومپزشکی بیرجند انجام شده است.

مواد و روشها

این مطالعه، یک بررسی گذشتهنگر بوده که به بررسی و مقایسه هزینه گلوبال با هزینه واقعی همه اعمال جراحی انجامشده در سال 1400 در 11 بیمارستان دانشگاهی وابسته به دانشگاه علومپزشکی بیرجند شامل بیمارستانهای امام رضا (ع)، ولیعصر (عج)، رازی، شهید مصطفی خمینی طبس، شهید آتشدست نهبندان، شهید چمران و حضرت رسول (ص) فردوس، خاتمالانبیا درمیان، شهدای قاین، علیبنابیطالب سربیشه و امام علی (ع) سرایان که درجه ارزشیابی 1 داشتند، پرداخته است.

جامعه آماری شامل همه پروندههای گلوبالی موجود در بانک اطلاعاتی سیستم اطلاعات بیمارستانی، در تخصصهای جراحی عمومی، گوش، حلق و بینی و چشم پزشکی و زنان و زایمان بود، اما تنها اعمالی بررسی شد که معیار ورود به مطالعه را داشتند. معیار ورود به مطالعه، وجود نمونه کافی (حداقل 10 صورتحساب) از هر یک از اعمال جراحی گلوبال انجامشده است. معیارهای خروج شامل پروندههایی بود که با تعرفه سال 1400 محاسبه نشده بودند، پرونده بیماران آزاد یا دارای بیمههای مکمل، پروندههای دارای اعمال جراحی توأم و پروندههای دارای اشکال در ثبت دادهها بودند.

روش نمونهگیری در این پژوهش، روش غیراحتمالی آسان بوده است ( به این دلیل غیراحتمالی است؛ زیرا تمام صورتحسابها بررسی شدهاند). در نهایت، از 91 مورد عمل جراحی، تعداد 57 نوع عمل جراحی پرتواتر وارد مطالعه حاضر شدند (معادل 63 درصد از کل عناوین اعمال جراحی گلوبال).

دادههای مورد نیاز در مورد هزینه واقعی اعمال جراحی با همکاری واحد ترخیص و واحد درآمد بیمارستانها و بررسی صورتحسابها و پرونده بیماران دارای اعمال جراحی گلوبال از نرمافزار سیستم اطلاعات بیمارستان در بازه زمانی 1400/02/01 تا 1400/12/29 به تفکیک بیمارستان استخراج و با تعرفه مصوب دولتـی در بخشنامه سال 1400 شورای عالی بیمه مقایسه شد.

بدین ترتیب، در مرحله اول با استفاده از گزارش تولیدشده در سیستم اطلاعات بیمارستان دادههای مورد نیاز درباره هزینههای واقعی اعمال جراحی در بازه زمانی مطالعهشده استخراج شد و سپس در مرحله دوم، متوسط هزینههای درمانی این اعمال محاسبه و با هزینه گلوبال تعیینشده از سوی شورای عالی بیمه مقایسه شد.

در این پژوهش، بعد از جمعآوری اطلاعات از صورتحساب بیماران دارای اعمال جراحی گلوبال، از معیارهای میانگین و درصد استفاده شد. دادهها در نرمافزار اکسل نسخه 2016 تجزیهوتحلیل شد. برای انجام این مطالعه، پژوهشگران متعهد به رعایت محرمانگی و حفظ اسرار و اطلاعات پروندههای بیماران بررسیشده شدند.

یافتهها

این پژوهش از مجموع 91 عمل جراحی مصوبشده در نظام گلوبال سال 1400، تعداد 57 عمل را پوشش داده است که از 15616 پرونده بررسیشده، 65 درصد موارد در گروه اعمال زنان و زایمان، 19 درصد موارد در گروه اعمال جراحی عمومی و 16 درصد موارد در گروه اعمال جراحی گوش، حلق و بینی و چشم بود. بر اساس یافتهها با در نظر گرفتن متوسط هزینه واقعی در هر یک از اعمال جراحی گلوبال در 52 درصد از کل اعمال جراحی گلوبال بررسیشده، درآمد گلوبال کمتر از متوسط هزینه واقعی و در 48 درصد موارد احتساب هزینه عمل جراحی به صورت گلوبال به سود بیمارستان بوده که جزئیات مربوط به متوسط هزینه واقعی و تفاوت آن با هزینه تعیینشده در گلوبال در جدول شماره 1، ارائه شده است.

همچنین جدول شماره 1، نشان میدهد در 56 مورد از اعمال جراحی، هزینه صورتحساب بین 12 تا 139 درصد بیشتر از تعرفه گلوبال مصوب بود. در 23 عمل میزان اختلاف بیش از 50 درصد بود. بیشترین زیاندهی از نظر درصد مربوط به عمل «زایمان بیدرد با سایر روشهای بیهوشی مانند آنتونکس شامل مراقبت مامایی روتین، مراقبت قبل و بعد از زایمان، زایمان واژینال به هر روش» با میانگین اختلاف 139 درصد بود و از نظر ریالی نیز بیشترین زیان مربوط به عمل «فیکساسیون استخوانی شکستگی فمورانتهای پروگزیمال، گردن، از طریق پوست یا درمان با شکستگی فمور، انتهای پروگزیمال و گردن» با میانگین 28110844 ریال به ازای هر عمل بود.

بحث

نتایج بررسی متوسط هزینه واقعی 57 نوع عمل جراحی گلوبال نشان داد اختلاف هزینهها در 48 درصد از انواع عملها به سود بیمارستان بود. بر اساس این یافته، 2 اقدام شایع زایمان (با فراوانی 35 درصد) و سزارین (با فراوانی 21 درصد)، به ترتیب در 53 و 31 درصد از موارد به سود بیمارستان بودند. همچنین در اعمال جراحی آپاندکتومی، کورتاژ و درمان سقط عفونی با بیشترین فراوانی به ترتیب 95، 90 و 85 درصد به زیان بیمارستانها بوده است.

در سایر اعمال جراحی تخصصیتر به دلیل تعداد رخداد پایین برخی اعمال جراحی گلوبال مثل درمان حاملگی نابجا و ترمیم فتق شکمی یا انسیزیونال اولیه قابل جااندازی، نتایج قطعی نبوده و قابل تعمیم نیست. از بین همه پروندههای گلوبالی، عمل جراحی درمان بسته شکستگی تنه فمور یا انتهای دیستال فمور، کندیل داخلی یا خارجی با مانیپولاسیون یا فیکساسیون استخوانی شکستگی فمور از طریق پوست با متوسط تفاوت 12143168 ریال بیشترین سود به ازای هر پرونده را داشته است و عمل جراحی فتق نافی یا اپی گاستریک / مختنق یا استرانگوله با متوسط تفاوت 11702051 ریال بیشترین زیان را به ازای هر پرونده داشته است. بیشترین منابع بیمارستان نیز به اعمال جراحی سزارین و زایمان اختصاص یافته است.

مطالعه «مقایسه هزینههای اعمال جراحی گلوبال با تعرفههای مصوب دولتی در بیمارستان تک تخصصی زنان و زایمان نیک نفس رفسنجان در سال 1398 : یک مطالعه توصیفی » توسط زارع عسکری و همکاران انجام شد و نتایج آن نشان داد خدمات گلوبال بیمارستان نیک نفس رفسنجان توجیه اقتصادی نداشته و تعرفههای گلوبال منجر به زیان بیمارستان میشوند. پیشنهاد میشود مسئولین بیمارستان تمرکز بیشتری بر مدیریت هزینههای خدمات گلوبال داشته باشند و نیز تعرفههای مصوب متناسب با رشد تورم و با در نظر گرفتن شرایط اقتصادی بیماران بازبینی شوند [2] که با نتایج این مطالعه همسو است.

«آنالیز هزینه جراحی چشم و مقایسه آن با تعرفه مصوب دولتی » مطالعه دیگری است که توسط جنتی و همکاران انجام شد و نتایج آن نشان داد هزینه واقعی اعمال جراحی چشم بیشتر از تعرفه مصوب گلوبال است و درنتیجه بازنگری در تعرفههای مصوب امری ضروری است[4].

مقایسه هزینههای مصوب وزارت بهداشت با هزینه واقعی خدمات رادیولوژی در بیمارستانها که توسط کلهر و همکاران انجام شد، نشان داد هزینه خدمات رادیولوژی بسیار بیشتر از تعرفه مصوب آن است [5].

مطالعه دیگری با عنوان «آیا تعرفه های مصوب، هزینه واقعی اعمال جراحی گلوبال را پوشش میدهد؟» توسط زارعی و همکاران انجام شد که نتایج آن نشان میدهد هر عمل بهطور میانگین 142 دلار بیشتر از تعرفه مصوب اعمال جراحی گلوبال به بیمارستان تحمیل کرده است [6].

«بررسی رابطه اجرای نظام پرداخت سیستم گروه های تشخیص مرتبط و کاهش هزینههای درمانی در یک بیمارستان نظامی» مطالعهای است که اباسط میرزایی و همکاران انجام دادهاند. در این مطالعه، حدود یکچهارم از پروندههای بیماران بستری در بیمارستان مطالعهشده، پروندههای گلوبالی بودند. در این بیمارستان، 64 درصد موارد گلوبال در گروه اعمال زنان و زایمان، 16 درصد موارد در گروه اعمال جراحی عمومی و 20 درصد موارد در گروه اعمال جراحی چشم بود. در 95 درصد پروندهها، احتساب هزینه عمل جراحی با گلوبال به سود بیمارستان بوده است که 97 درصد از این اختلاف هزینهها معنادار بودند که باتوجهبه نتایج و کاهش مدت اقامت بیماران در اعمال جراحی گلوبال، بازنگری در سیستم بازپرداخت فعلی و پیادهسازی سیستم بازپرداخت آیندهنگر برای سایر تشخیصها و اعمال جراحی پیشنهاد میشود [7].

«مطالعه مقایسه هزینه 10 عمل انتخابشده در بیمارستان امام رضای مشهد با قیمت گلوبال آن» که توسط ابراهیمیپور و همکاران انجام شده نشان داد در برخی از جراحیها مانند هیسترکتومی، زایمان طبیعی، سیتیاسکن، عمل لوزه، ترمیمی فتق و آپاندیس هزینه خدمات بالاتر از میانگین قیمت گلوبال بود و در جراحی آناستوموز شریانی، کوله سیستکتومی، تمپانوپلاستی و تیروئیدکتومی کمتر از میانگین قیمت گلوبال بود. نتایج مطالعه آنها نشان داد بیشتر بیمارستانها قیمت گلوبال اعمال جراحی را کاملاً نادیده گرفته اند [8]، اما «مطالعه ارتباط میان سطوح مراقبت بیمار و مدت اقامت در بیمارستان » که کرمانی و همکاران انجام دادند، نشان میدهد براساس یافتهها اختلاف مدت اقامت با مدت اقامت مشخصشده در نظام گلوبال معنادار بوده و اختلاف هزینهها در بیشتر موارد به سود بیمارستان بود. موارد زایمان طبیعی و سزارین بیشترین سوددهی به بیمارستان را داشت. در 1111 پرونده گلوبالی مطالعهشده، محاسبه صورتحساب به روش گلوبال در 73 درصد پروندهها به سود بیمارستان بوده است [9]. مطالعهای که توسط اِرگان و همکاران، تحت عنوان هزینهیابی براساس فعالیت و مقایسه با سیستم قیمتگذاری فعلی در ترکیه انجام شد، نشان میدهد تفاوت بین هزینه اعمال جراحی گلوبال پرداختشده از سوی سازمانهای بیمهگر به بیمارستانها با هزینههای واقعی آنها کاهش یافته است. همچنین تفاوت چشمگیری بین هزینههای گلوبال اعمال جراحی با هزینه واقعی آ نها به چشم میخورد (هزینههای واقعی بسیار بیشتر از هزینههای گلوبال است) [10].

«مطالعه مقایسه 6 کشور اروپایی در هزینه جراحی دست با سیستم نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط که توسط لوتتر و همکاران انجام شد، نشان میدهد در دنیای پویای مراقبتهای بهداشتی در نظر گرفتن دادههای بینالمللی نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط برای ارزیابی و اصلاح یک سیستم پرداخت باید ابزار مفیدی باشد و هر کشوری باید از نتایج سایر کشورها بیاموزد [11].

مطالعهای توسط ابوترابی و همکاران در مرکز آموزشی و درمانی حضرت رسول اکرم (ص) تهران با عنوان «مقایسه هزینه گلوبال اعمال جراحی با هزینه واقعی صورتحساب بیماران » انجام شد که نشان میدهد، بیشترین فراوانی جراحیهای گلوبال مربوط به جراحی چشم بوده است. مهمترین تفاوت بین تعرفه گلوبال و هزینه واقعی نیز مربوط به جراحی چشم بود. بهطورکلی صورتحسابهای واقعی بیمارستان بسیار بیشتر از تعرفههای مصوب برای جراحیهای گلوبال بود [12].

در مطالعهای که توسط نِگرینی و همکاران در سال 2014 با عنوان «محاسبه دقیق هزینهها در یک بخش بیمارستان» انجام شد، نشان داد بخش قابلتوجهی از هزینههای یک رویه مشخص درمانی مربوط به دارو و لوازم مصرفی است [13].

«مقایسه هزینههای گلوبال با هزینههای واقعی اعمال جراحی در 2 بیمارستان وابسته به دانشگاه علومپزشکی تهران» که توسط رشیدیان و همکاران در سال 2012 انجام شد با هدف بررسی هزینهها و عوامل مؤثر بر آن انجام شد که تمام پروندههای گلوبال در طی 3 ماه از سال 2012 تا 2013 در 2 بیمارستان بررسی شد و به این نتیجه دست یافتند که هزینه های گلوبال کمتر از هزینههای ثبتشده در هر 2 بیمارستان بودند. هزینههای ثبتشده در بیمارستان B برای جراحیهای مشابه بسیار کمتر از بیمارستان A بود که با کاهش طول مدت اقامت و مدیریت زمان بیماران، هزینهها کاهش یافته است [14].

«بررسی رابطه اجرای نظام پرداخت سیستم گروههای تشخیص مرتبط و کاهش هزینههای درمانی در یک بیمارستان نظامی» مطالعهای است که اباسط میرزایی و همکاران انجام دادهاند. در این مطالعه، حدود یکچهارم از پروندههای بیماران بستری در بیمارستان مطالعهشده، پروندههای گلوبالی بودند. در این بیمارستان، 64 درصد موارد گلوبال در گروه اعمال زنان و زایمان، 16 درصد موارد در گروه اعمال جراحی عمومی و 20 درصد موارد در گروه اعمال جراحی چشم بود. در 95 درصد پروندهها، احتساب هزینه عمل جراحی با گلوبال به سود بیمارستان بوده است که 97 درصد از این اختلاف هزینهها معنادار بودند که با توجه به نتایج بهدستآمده و کاهش مدت اقامت بیماران در اعمال جراحی گلوبال، بازنگری در سیستم بازپرداخت فعلی و پیادهسازی سیستم بازپرداخت آیندهنگر برای سایر تشخیصها و اعمال جراحی پیشنهاد میشود [7].

«آنالیز هزینه جراحی چشم و مقایسه آن با تعرفه مصوب دولتی» مطالعه دیگری است که توسط جنتی و همکاران انجام شد و نتایج آن نشان داد هزینه واقعی اعمال جراحی چشم بیشتر از تعرفه مصوب گلوبال است و در نتیجه، بازنگری در تعرفههای مصوب امری ضروری است [4].

مقایسه هزینههای مصوب وزارت بهداشت با هزینه واقعی خدمات رادیولوژی در بیمارستانها که توسط کلهر و همکاران انجام شد، نشان داد هزینه خدمات رادیولوژی بسیار بیشتر از تعرفه مصوب آن است [5].

مطالعه دیگری با عنوان «آیا تعرفههای مصوب، هزینه واقعی اعمال جراحی گلوبال را پوشش میدهد؟» توسط زارعی و همکاران انجام شد که نتایج نشان میدهد بررسی تفاوت بین تعرفه مصوب و هزینه واقعی اعمال جراحی گلوبال حاکی از آن است که هر عمل بهطور میانگین 142 دلار بیشتر از تعرفه مصوب اعمال جراحی گلوبال به بیمارستان تحمیل کرده است [6].

«مطالعه مقایسه هزینه 10 عمل انتخابشده در بیمارستان امام رضای مشهد با قیمت گلوبال آن» که توسط ابراهیمیپور و همکاران انجام شده به این نتیجه دست یافته است که در برخی از جراحیها مانند هیسترکتومی، زایمان طبیعی، سیتیاسکن، عمل لوزه، ترمیمی فتق و آپاندیس هزینه خدمات بالاتر از میانگین قیمت گلوبال بوده و در جراحی آناستوموز شریانی، کوله سیستکتومی، تمپانوپلاستی و تیروئیدکتومی کمتر از میانگین قیمت گلوبال بود. نتایج مطالعه آنها نشان داد بیشتر بیمارستانها قیمت گلوبال اعمال جراحی را کاملاً نادیده گرفتهاند [8].

در مطالعهای که توسط نِگرینی و همکاران در سال 2014 با عنوان «محاسبه دقیق هزینهها در یک بخش بیمارستان» انجام شد، نشان داد بخش قابل توجهی از هزینههای یک رویه مشخص درمانی مربوط به دارو و لوازم مصرفی است [13].

«مطالعه مقایسه 6 کشور اروپایی در هزینه جراحی دست با سیستم نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط که توسط لوتتر و همکاران انجام شد، نشان میدهد در دنیای پویای مراقبتهای بهداشتی در نظر گرفتن دادههای بینالمللی نظام پرداخت مبتنی بر گروههای تشخیصی مرتبط برای ارزیابی و اصلاح یک سیستم پرداخت باید ابزار مفیدی باشد و هر کشوری باید از نتایج سایر کشورها بیاموزد [11].

اما «مطالعه ارتباط میان سطوح مراقبت بیمار و مدت اقامت در بیمارستان» که کرمانی و همکاران انجام دادند، نشان میدهد بر اساس یافتهها اختلاف مدت اقامت با مدت اقامت مشـخـصشده در نظام گلوبال معنادار بوده و اختلاف هزینهها در بیشتر موارد به سود بیمارستان بود. موارد زایمان طبیعـی و سزارین بیشترین سوددهی به بیمارستان را داشت. در 1111 پرونده گلوبالی مطالعهشده، محاسبه صورتحـسـاب بـه روش گلوبال در 73 درصد پروندهها به سود بیمارسـتـان بـوده است [9].

نتیجهگیری

نتایج پژوهش حاضر نشان داد هزینههای خدمات گلوبال بیشتر از تعرفه مصوب گلوبال آنهاست و به دلیل بیشتر بودن هزینههای واقعی خدمات از تعرفه مصوب گلوبال آنها، بیمارستانهای دانشگاه علومپزشکی از حاشیه سود برخوردار نیست.

پیشنهاد میشود به منظور عبور از وضعیت زیاندهی و توجیه اقتصادی خدمات بستری گلوبال، باید از یک طرف مسئولین بیمارستان هر ساله ضمن توجه به میزان ریالی تعرفه مصوب خدمات گلوبال، تمرکز بیشتری به مسئله مدیریت هزینههای خدمات بستری داشته باشند و تا حد امکان و تا جایی که لطمهای به کیفیت خدمات ارائهشده بیمارستان وارد نشود از بهای تمامشده آنها بکاهند.

همچنین متولیان نظام سلامت و ارائهکنندگان خدمات برای کاهش هزینههای ارائه خدمات گلوبال با بهرهگیری از روشهای استاندارد نظیر تجویز منطقی دارو و تجهیزات و تعهد به گایدلاینها اقدام کنند و از طرفی، با توجه به عدم تناسب میان تعرفههای مصوب و هزینههای خدمات گلوبال در بیمارستانها، وزارت بهداشت و دیگر متولیان مربوطه، باید تعرفههای گلوبال را به موقع و متناسب با تغییرات و رشد تورم بازبینی کنند.

برخی از محدودیتهای اجرای پژوهش شامل خطای کاربر در ورود دادهها به نرمافزار (که پروندههای مربوطه به صورت دستی بررسی شد) و نارسایی اطلاعاتی سیستمهای حسابداری بیمارستان از نظر گزارشدهی و تفکیک مناسب بود.

ملاحظات اخلاقی

پیروی از اصول اخلاق پژوهش

این مقاله برگرفته از طرح تحقیقاتی مصوب معاونت تحقیقات و فناوری دانشگاه علوم پزشکی بیرجند به شماره 5806 با کد اخلاق IR.BUMS.REC.1401.148 است و با همکاری مسئولین واحد درآمد 11 بیمارستان استان انجام شده است.

حامی مالی

این مقاله از طرف هیچ نهاد و سازمانی حمایت مالی نشده و همه هزینههای آن از سوی نویسندگان تأمین شده است.

مشارکت نویسندگان

طراحی چارچوب مطالعه: سمیه زنگویی؛ جمعآوری و تحلیل دادهها: سمیه زنگویی و مریم درانی؛ تهیه گزارش پژوهش: مریم درانی؛ هماهنگی برای اخذ گزارشها و دادهها از بیمارستانها: روحاللّه البرزی.

تعارض منافع

همه اطلاعات مربوط به هویت بیماران محرمانه بوده و مجوز کمیته اخلاق اخذ شده است.

تشکر و قدردانی

از حمایت معاونت محترم تحقیقات و فناوری دانشگاه و همکاری این عزیزان تشکر و قدردانی میشود.

References

1.Kavosi Z, Jafari A, Keshtkaran V, Pourahmadi E. Estimating willingness to pay for an improved service delivery to patients referring Namazi Hospital Chemical Therapy Ward in Iran using contingent valuation. Asian Pac J Cancer Prev. 2018; 19(7):1817-23. [DOI:10.22034/APJCP.2018.19.7.1817] [PMID] [PMCID]

2.Zare Askari A, Mir Mohammadkhani M, Shahab MR, Ebrahimian AA. [Comparison of global inpatient services costs with approved tariffs in niknafs obstetrics and gynecology hospital in Rafsanjan in 2019: A descriptive study (Persian)]. J Rafsanjan Univ Med Sci. 2022; 20(10):1117-28. [DOI:10.52547/jrums.20.10.1117]

3.Jacobs P, Rapoport J. The economics of health and medical care. Sudbury: Jones and Bartlett Publishers; 2004. [Link]

4.Janati A, Farough Khosravi M, Imani A, Javadzadeh A, Mazhar Gharamaleki M, Khosravi M, et al. Cost analysis of eye surgeries and comparison with approved governmental tariffs. Health Scope. 2017. 6(2):e39948. [DOI:10.5812/jhealthscope.39948]

5.Kalhor R, Amini S, Emami M, Kakasoltani K, Rhamani N, Kalhor L. Comparison of the ministry of health's tariffs with the cost of radiology services using the activity-based costing method. Electron Physician. 2016; 8(2):2018-24. [DOI:10.19082/2018] [PMID] [PMCID]

6.Zarei E. Hashemi M. Daneshkohan A. Kakemam E. Does the approved tariff cover the actual cost of global surgical procedures? Cost Effectiveness and Resource Allocation. 2020; [Unpublished]. [DOI:10.21203/rs.2.24251/v1]

7.Karamouz M, Zahraie B, Kerachian R, Jaafarzadeh N, Mahjouri N. Developing a master plan for hospital solid waste management: A case study. Waste Manag. 2007; 27(5):626-38. [DOI:10.1016/j.wasman.2006.03.018] [PMID]

8.Ebrahimipour H, Pourahmadi E, Badiee Aval S, Rezazadeh A. Comparison of the charges of 10 selected surgeries in Imam Reza Hospital with their official global prices. J Research Health. 2020; 10(5):319-28. [DOI:10.32598/JRH.10.5.1712.1]

9.Kermani B, Gharsi M, Ghanbari B, Sarabi Asiabar A, Atefi Manesh P, Baniasadi A, et al. [The relationship between the levels of patient care and length of stay in hospital. (Persian)]. Shefaye Khatam. 2015. 3(S1):32-40. [DOI:10.18869/acadpub]

10.Ergün FA, Ağirbaş I, Kuzu I. Activity-based costing for pathology examinations and comparison with the current pricing system in Turkey. Turk Patoloji Derg. 2013; 29(1):1-14. [DOI:10.5146/tjpath.2013.01141] [PMID]

11.Lotter O, Amr A, Chiarello P, Bihler M, Schaller HE, Stahl S. Diagnosis -related groups in hand surgery -a comparison of six european countries. GMS Ger Med Sci. 2012. 10(8):1-10. [DOI:10.3205/000159]

12.Aboutorabi A, Radinmanesh M, Rezapour A, Afshari M, Taheri G. A comparison of global surgery tariffs and the actual cost of bills at Hazrate Rasoole Akram educational and medical center. Cost Eff Resour Alloc. 2020; 18:38. [DOI:10.1186/s12962-020-00232-w] [PMID] [PMCID]

13.Negrini D, Kettle A, Sheppard L, Mills GH, Edbrooke DL. The cost of a hospital ward in Europe: Is there a methodology available to accurately measure the costs? J Health Organ Manag. 2004; 18(2-3):195-206.[DOI:10.1108/14777260410548437] [PMID]

14.Rashidian A, Radinmanesh M, Afshari M, Arab M, Shahinfar Z. The comparison of the global surgery fees and the actual cost in two educational hospitals affiliated to Tehran University of Medical Sciences. Evid Based Health Policy Manag Econ. 2018; 2(4):239-48. [DOI:10.18502/jebhpme.v2i4.275]

ارسال پیام به نویسنده مسئول

| بازنشر اطلاعات | |

|

این مقاله تحت شرایط Creative Commons Attribution-NonCommercial 4.0 International License قابل بازنشر است. |